11.5ºc

11.5ºc Se triplicó la morosidad de las familias en 2025 y crece la preocupación por el endeudamiento

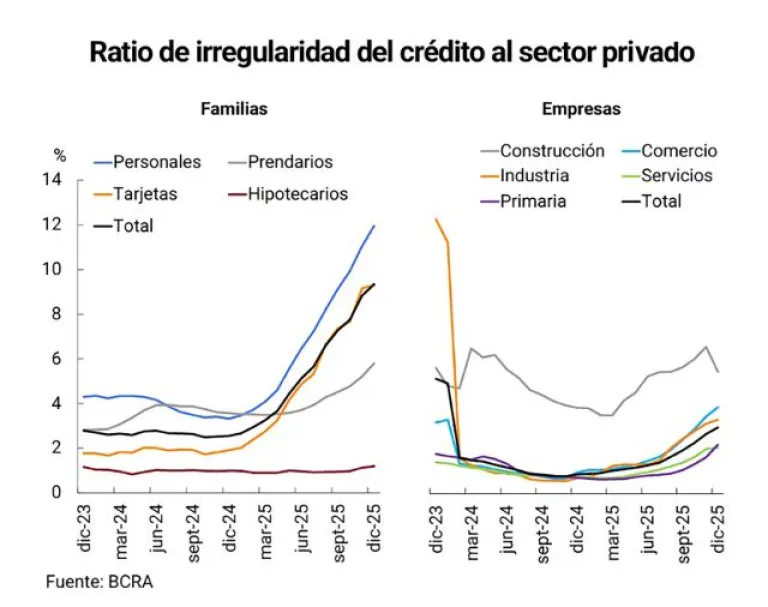

El ratio de irregularidad en los préstamos a hogares alcanzó el 9,3% en diciembre de 2025, más de tres veces el 2,5% registrado en el mismo mes de 2024.

El endeudamiento de las familias argentinas mostró un fuerte deterioro en 2025, con un salto significativo en los niveles de morosidad. De acuerdo con el último Informe sobre Bancos del Banco Central de la República Argentina, el ratio de irregularidad en los préstamos a hogares alcanzó el 9,3% en diciembre de 2025, más de tres veces el 2,5% registrado en el mismo mes de 2024. Este incremento explica en gran medida el empeoramiento del indicador general del sistema financiero, que llevó la mora total del crédito al sector privado al 5,5%, frente al 1,6% del año previo.

El deterioro no fue homogéneo entre los distintos tipos de deudores. Mientras que en el segmento corporativo la irregularidad trepó al 2,5% (desde el 0,8% interanual), el salto fue mucho más pronunciado entre los particulares. Dentro de los hogares, el mayor impacto se observó en préstamos personales y líneas con garantía prendaria. En el caso de las empresas, las dificultades se concentraron en firmas vinculadas al comercio y la producción primaria. Este escenario evidencia una mayor fragilidad financiera en el consumo familiar frente a un contexto económico más exigente.

A pesar del aumento de la mora, el crédito al sector privado continuó expandiéndose y ganó participación en los balances bancarios. A diciembre de 2025, los préstamos a empresas y familias representaban el 43,9% del activo total del sistema, 8,6 puntos porcentuales más que un año antes. En paralelo, el financiamiento al sector público redujo su peso al 27,8%, reflejando un proceso de mayor protagonismo del crédito privado. En términos reales, el financiamiento en pesos al sector privado creció 27,4% durante el año, con especial dinamismo en las líneas con garantía real, como los hipotecarios.

En el segmento hipotecario, el sistema registró casi 3.000 nuevas altas solo en diciembre y acumuló alrededor de 43.700 nuevos deudores en 2025. Así, el total de tomadores de créditos para vivienda ascendió a 179.500, un 20,6% más que al cierre de 2024. Por el lado de los depósitos, el fondeo en pesos del sector privado aumentó 7,7% en términos reales, impulsado por colocaciones a plazo que crecieron 15,8%. En moneda extranjera, los depósitos privados avanzaron 17,7% a lo largo del año.

El fuerte aumento de la cartera irregular impactó en los niveles de cobertura. El previsionamiento total del sistema representó el 93% del saldo en situación irregular, una caída relevante frente al 168,4% de fines de 2024. Sin embargo, las previsiones sobre el total del crédito al sector privado subieron del 2,6% al 5,2%, reflejando mayores reservas ante el nuevo nivel de riesgo. En cuanto a solvencia, el sistema mantuvo indicadores sólidos, con una integración de capital del 28,6% de los activos ponderados por riesgo y un exceso de capital del 253% sobre el mínimo exigido. La rentabilidad, no obstante, se moderó: el ROA fue del 1% y el ROE del 4,4%, afectados por menores márgenes y mayores cargos por incobrabilidad. La liquidez en pesos se ubicó en 32,9% de los depósitos, 2,9 puntos menos que un año atrás.