17.3ºc

17.3ºc La morosidad bancaria de las familias alcanzó su pico más alto en una década

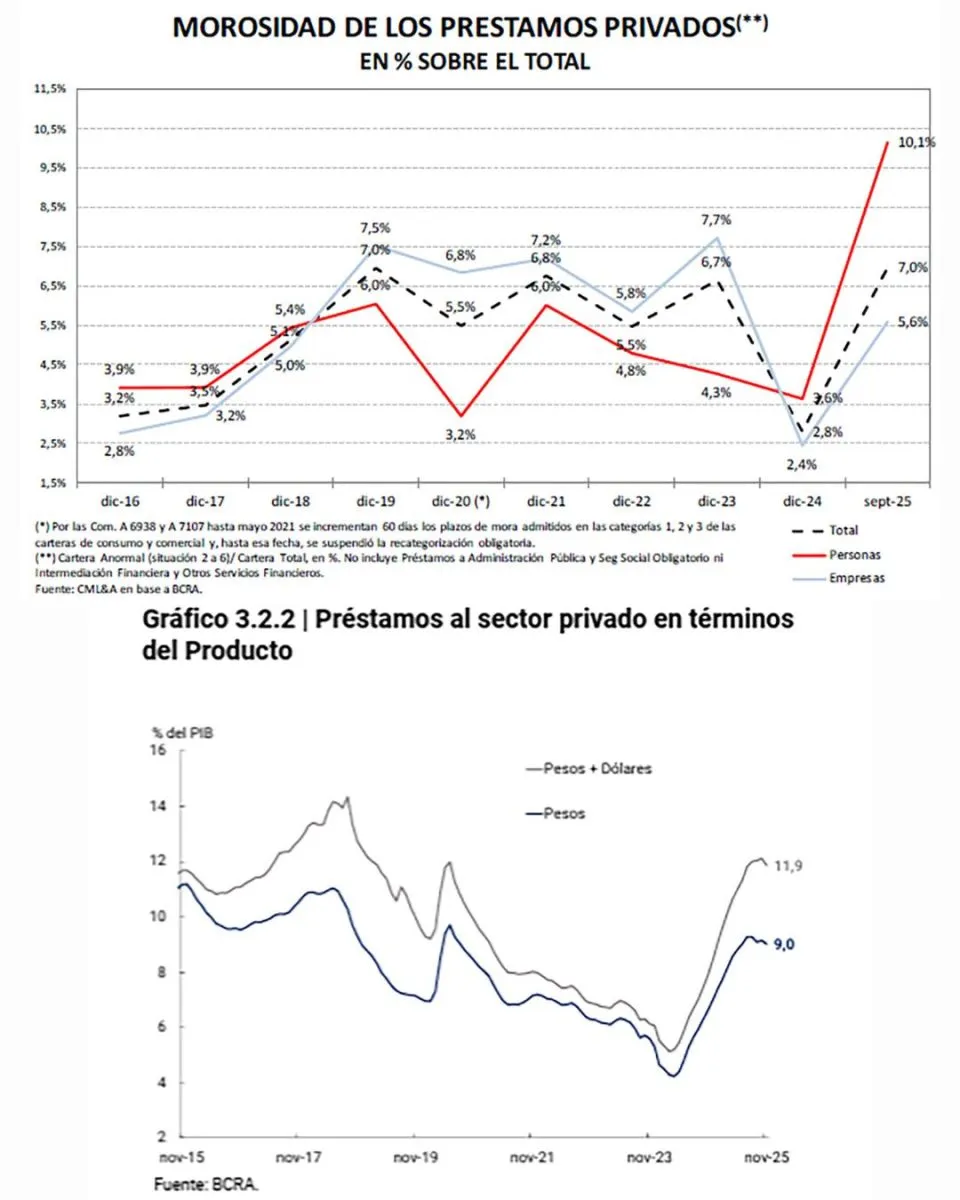

En conjunto, la morosidad del crédito al sector privado se ubicó en el 7%.

La morosidad bancaria de las familias argentinas llegó a su nivel más elevado de los últimos diez años, reflejando un marcado deterioro en la capacidad de pago de los hogares. Según un informe privado, el incumplimiento en los préstamos bancarios otorgados a personas físicas alcanzó el 10,1% de la cartera total, considerando créditos con atrasos superiores a 30 días. Este escenario evidencia una creciente tensión financiera que atraviesa a consumidores de todo el país y contrasta con la situación de los préstamos empresariales, cuya mora descendió al 5,6%. En conjunto, la morosidad del crédito al sector privado se ubicó en el 7%, de acuerdo con datos de la consultora Curat, Martínez Larrea & Asociados (CML&A), elaborados en base a información oficial.

El informe detalla que la morosidad de los préstamos a individuos mantiene una tendencia ascendente desde diciembre de 2016, cuando se ubicaba en apenas 2,8%. Durante los primeros nueve meses de 2025, el indicador escaló de forma sostenida hasta alcanzar en septiembre el 10,1%, el peor registro en una década. En contraste, los créditos a empresas mostraron un comportamiento más moderado, partiendo de un piso del 2,4% en diciembre de 2024 y llegando al 5,6% en septiembre de 2025. Este aumento de los incumplimientos se dio en paralelo a una recuperación del crédito privado: “Es decir, crece la mora porque crece el crédito”. Según el Informe Monetario del BCRA, aunque en noviembre los préstamos cayeron 1,6% en términos reales, el crecimiento interanual fue del 35%.

Ese repunte en el financiamiento elevó la relación entre crédito y Producto Bruto Interno al 9%, “duplicando el registro de inicios de 2024”, señaló el BCRA. Si se suma el financiamiento en dólares, el ratio asciende al 11,9%. Si bien estos valores muestran una expansión significativa del crédito en el último año, Argentina continúa rezagada frente a otros países de la región. El promedio de crédito sobre PBI en América Latina es del 49%, mientras que economías como Brasil (55%) y Chile (82%) exhiben niveles muy superiores.

El análisis regional de CML&A expone fuertes disparidades en la morosidad. El Gran Buenos Aires es la zona más afectada en los préstamos a familias, con incumplimientos que alcanzan el 14%, por encima del promedio nacional. Otras regiones, como la Ciudad de Buenos Aires, Pampeana, Mesopotamia, Cuyo, Norte y Patagonia, presentan tasas que van del 3,4% al 10,3%. A nivel provincial, Formosa lidera el ranking con una mora del 27,2%, seguida por distritos como San Luis y Santiago del Estero, que superan el 14%. En el extremo opuesto, Mendoza, Chubut, Río Negro y Neuquén combinan bajos niveles de incumplimiento con un crecimiento destacado del crédito a individuos. En préstamos comerciales, Mesopotamia, Patagonia y el GBA concentran los mayores niveles de mora, aunque la situación de las empresas resulta menos crítica que la de los hogares.

Por sectores económicos, el informe es contundente: “la Construcción es el sector económico con más dificultades de pago. En el otro extremo, la morosidad de los préstamos al Sector Primario y a los Servicios Públicos se mantiene baja”. La construcción registró una mora del 6,9%, superando el 4,1% de diciembre de 2024. Además, existen diferencias significativas según el tipo de entidad financiera. “Los bancos extranjeros presentan la mejor calidad de cartera y los privados nacionales la peor, debido a la mayor incobrabilidad en créditos personales y prendarios. Los públicos tienen la menor mora en créditos a individuos”, indicó CML&A, que también advirtió que, aunque las entidades no bancarias muestran cifras elevadas, el foco del problema se concentra principalmente en el sector privado nacional.